返済比率とは、「住宅ローンが年収の何割になるか」という数字です。

まーたややこしいお金の計算かと思いきや、意外と計算式はカンタン!

自分の年収とお家の予算で返済比率を計算することができます。

返済比率を知っておくとマイホーム購入額の目安になるので、これからお家づくりをする方の参考になれば幸いです(*^_^*)

目次

返済比率は知っておいて損なし

返済比率は銀行で住宅ローンを組むときチェックされる重要ポイントの一つなので知っておいて損はありません。

返済比率を見て、銀行は「この人はちゃんとお金を返してくれそうかな?支払えなくなる心配はないかな?」という点を判断しているのです!

それではさっそく計算してみます★

返済比率の計算式

返済比率(%)=一年間の元利金等返済額÷税込み年収×100

いきなり難しい単語が!!(;O;)

といってもすぐ分かる単語なので大丈夫b

◆一年間の元利金等返済額とは

1年間に返済することになる住宅ローンの金額です。

例えば5000万円のお家を35年ローン、ボーナス加算なしで考えると、

5000万円÷35年=142.8万円。

この142.8万円が一年間の元利金等返済額です。

◆税込み年収

年収の額面です。

額面とは年金や保険料が引かれる前の給与のことです。

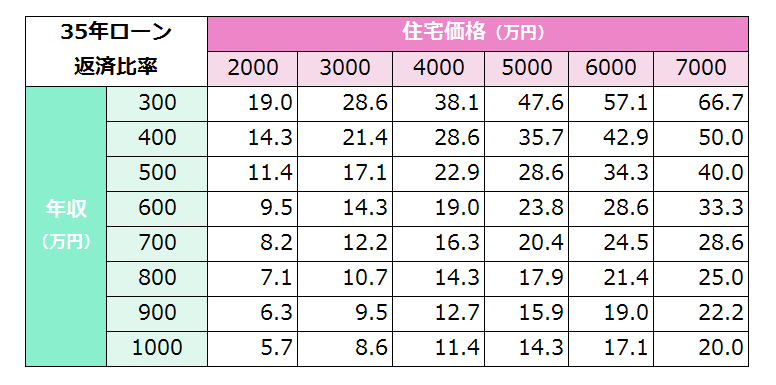

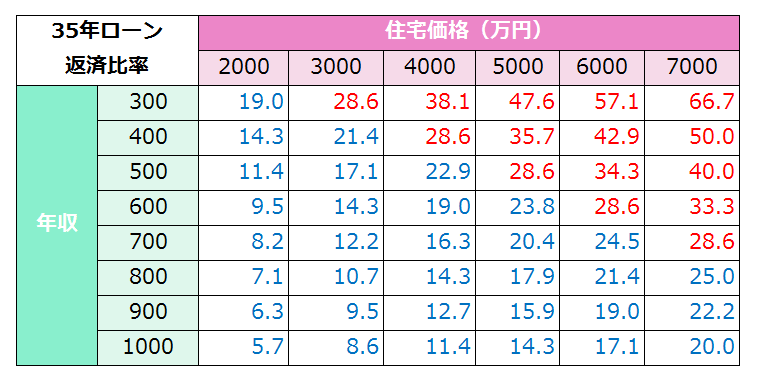

ざっくりと分かればいいという方は上の表に返済比率をまとめましたのでぜひご活用ください!

縦軸が年収、横軸が住宅価格です。

返済比率の設定は35年ローン、ボーナス加算なしにしています。

返済比率の見方

ネットで調べたところ返済比率は30~40%のあたりまでが銀行から融資を受けられる目安となっているようです。

ですが!!

住宅ローンの他にも生活費やもろもろの出費があるため、ある程度の余裕を持ちながら返済していくことも大切になってきます。

そのためには返済比率を25%以内に収めるのがベストなラインになってくるようです。

年収300万円なら2000万円まで。

年収400万円なら3000万円までといった具合です。

上の表では返済にゆとりがある25%以下を青文字にしています。

さらに安心な返済比率の計算方法

銀行がチェックする返済比率は年収の額面で計算しますが、実際自分の手元に残る「手取り」は年金や健康保険料が差し引かれます。

「なんで毎月こんなにもってかれなきゃなんないのよっ!」(キレ気味)

って給与明細を見ながら思ったりしますよね(^_^.)

調べてみると手取りは額面の80%くらいになるのだとか!!

20%も税金や何やらで持っていかれてるなんて (;O;)

年収300万だと手取りは240万くらいになってしまいます!!

ひえ~\(^o^)/

さらに確実な返済比率を求めるためには、年収の額面ではなく手取りでも計算してみることが大事です!!

すっごく分かりやすい表があったので細かい数字で知りたい方はこちらのリンクからどうぞ↓

手取りで計算してみると、打倒な返済比率がワンランク下くらいになってしまうかと思いますが・・・

それが確実なライン

ということです。

返済比率で予算を決める

「3000万円なら余裕でしょ!」

「4000万円でもきっと大丈夫!」

そんな風になんとなく予算を決めるのではなく、一度返済比率を計算してみると現実的なラインが見えてきます。

お家づくりはあれもこれもと何も諦められなくなってしまうので笑

自分の自制心を働かせるためにも知っておいて損はないと思います!(^O^)

今回も最後までお読みいただきありがとうございました。

お家づくりは続きます。

コメントを残す