住宅ローンを検討しているとき比較のポイントになった1つはガン団信の有無です。

それまで聞いたこともない単語でしたが、住宅ローンを約1ヶ月検討している中でそのメリットが分かってきました。ここでは私たちが住宅ローンを決めた千葉銀行を例にしながら、一般的な団体信用生命保険とガン団信の違いと、ガン団信の特徴とメリット・デメリットをご紹介します。

目次

団体信用生命保険ってなに?

契約者が住宅ローンの支払い期間中に死亡または高度障害になった時、金融機関に生命保険会社から保証料が支払われ、お家の契約者は残りのローンを支払う必要がなくなるというものです。つまり住宅ローン専用の生命保険ですね。

住宅ローンは長くて35年にもなりますから、金融機関としても契約者がずっと健康で最後まで支払ってくれるか不安要素があります。そこで団体信用生命保険に加入することで、金融機関も契約者も安心の仕組みにすることができるんです。

多くの金融機関ではこの団体信用生命保険(略して団信)に加入することを住宅ローン申し込みの条件になっているので、必ず加入するものだと思っていていいです。

ただし事前の告知書で過去・現在の病状などを申告する必要があります。

健康でなければ住宅ローンを組めない、お家を買えないということなんですね・・・。

当たり前といえば当たり前だけど、健康って本当に大切だなあ。何だか身に沁みました。

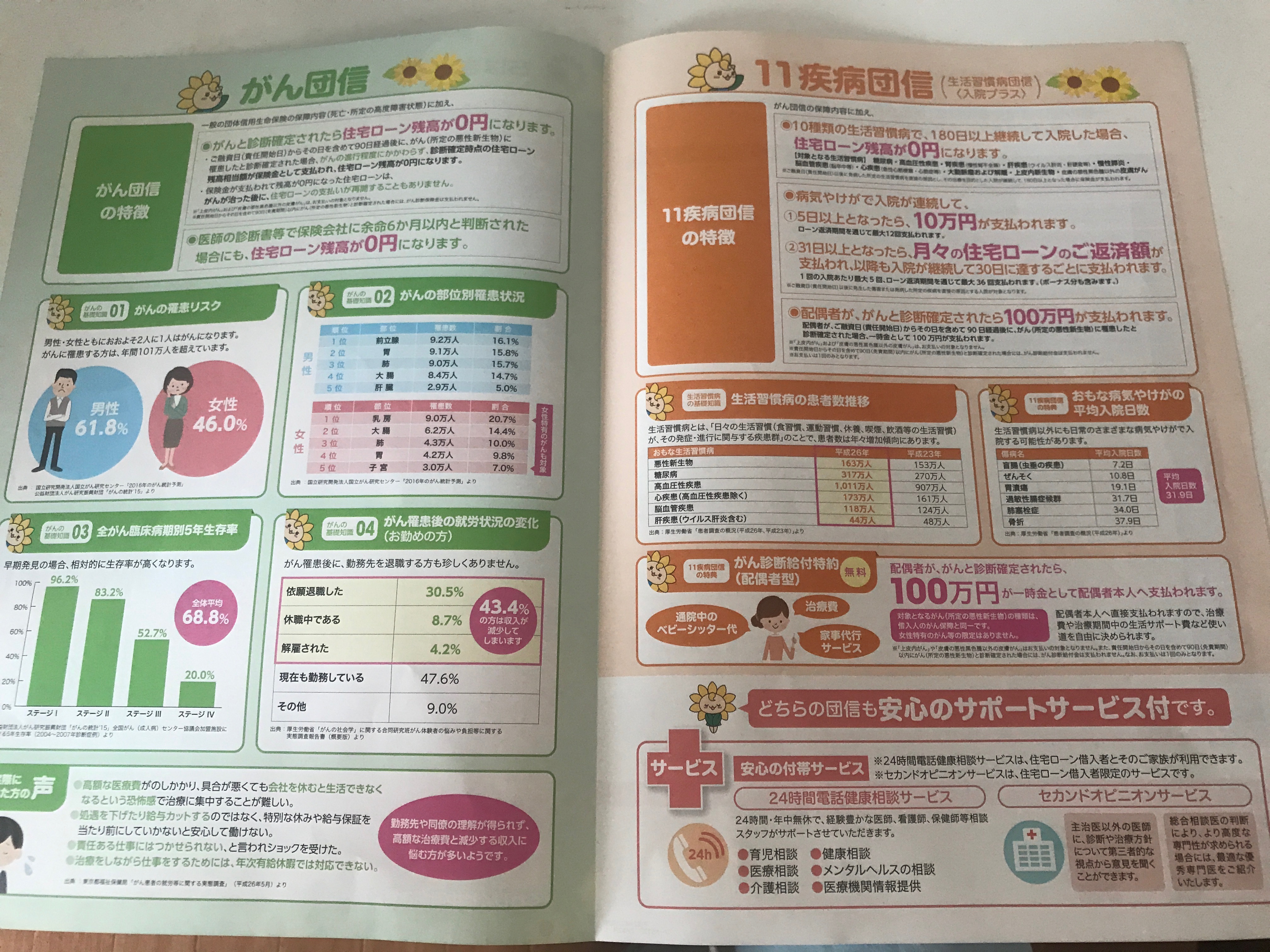

ガン団信の特徴は?

一般の団体信用生命保険の保障内容(死亡・高度障害)にプラス、お医者さんからガンだと診断が確定された場合、住宅ローン残高が0円になることです。

ほぼ全ての人が加入する団体信用生命保険では、ガンと診断されても住宅ローンは変わらず続きます。ガン団信であれば、診断が確定された時点でローンの支払い責任がなくなるんです。

また、私たちが決めた千葉銀行ではガンが治った後も住宅ローンの支払い義務が再開することもなく、診断されたガンのステージも関係ありません。初期のものでも対象になります。

2人に1人が何らかのガンになると言われている世の中なので(千葉銀行のパンフレットに書いてあった)、備えあれば憂いなし、ということで安心を買うと思えば加入しておいて損はないはずです。

ガン団信のメリット・デメリット

メリット

◎ガンと診断されたら住宅ローン残高が0になる。

◎ガンが治った後に住宅ローンの支払いが再開することはない。

◎ガンの診断は進行程度に関わらず、住宅ローン残高が0円になる。

デメリット

△加入するには金利がプラスになることがある(適用金利に+0.1%など)

△上皮内ガン、皮膚ガンなど対象外のものもある

△適用が開始されるのは住宅ローンを開始した日を含めて90日経過後から。その前だと保険金は支払われない。

ここでは千葉銀行のガン団信の内容を記載しています(2017年6月現在)。

保障内容は各社微妙に違うようなので、必ずご確認ください。

ちなみにガン団信で確認した方がいい点をイオン銀行の担当者さんに2つ教えてもらいました。

・初期のガンも対象なのか(進行程度の確認)

・住宅ローン残高が0円になるのはいつからか(銀行によっては12ヶ月後とかあるみたいです)

千葉銀行はガン団信無料キャンペーンをやっている

千葉銀行

千葉銀行は平成30年3月30日までに借り入れすると、ガン団信が0円で付いてきます!とってもお得です!!

住宅ローンを組むときガン団信の有無は検討ポイントになってくるので、銀行としても顧客を増やすための施策として行っているんでしょうね。利用者としては有難い限りです。

病気にならないのが一番だしなる気もしませんが、一生に一度の大きなお買い物なので安心とセットになっている住宅ローンを選びたいです。

千葉銀行に限らず通常時は金利に上乗せして加入するガン団信を負担0円で加入できるキャンペーンを行なっている銀行もあるようなので要チェックです!

キャンペーン中でガン団信がついてくるならお得ですし大きなメリットになるのでとてもおすすめです。

結論

私の結論はガン団信は迷ったら加入すべし!です。

例え金利+0.1%だとしても保障の割に投資費用は少なくて済むし、ましてや無料で入れるならその銀行を選びたいです。

使いたい住宅ローンがガン団信+0.1%の金利だったとしても加入したと思います。イオン銀行で見積もりを作ってもらった時も+0.1%のガン団信付きで考えていました。

保険料は無駄になってもいいんです。むしろそれが一番!

もしもの時にお家のローンがあったらきっと大変なはずです。

30年、35年間の安心料だと思って検討すれば決して高くないはずです。

今回も最後までお読みいただきありがとうございました。

コメントを残す